中信建投 | 分析師預期選股策略:短期關注家電食飲消服汽車醫藥行業股票

重要提示:通過本訂閱號發布的觀點和信息僅供證券股份有限公司(下稱“中信建投”)客戶中符合《證券期貨投資者適當性管理辦法》規定的機構類專業投資者參考。因本訂閱號暫時無法設置訪問限製,若您並非中信建投客戶中的機構類專業投資者,為控製投資風險,請您請取消關注,請勿訂閱、接收或使用本訂閱號中的任何信息。對由此給您造成的不便表示誠摯歉意,感謝您的理解與配合!

文|陳升銳 姚紫薇

分析師預期修正增強選股策略效果跟蹤:從2021年1月開始樣本外跟蹤,截至2024年12月底,累計絕對收益54.49%,累計超額中證500收益70.48%。“預期雙擊”策略效果跟蹤:選股組合從2022年年初開始樣本外跟蹤,截至2024年12月底,累計絕對收益-2.09%,累計超額收益23.72%。“行業輪動組合” 從2022年年初開始樣本外跟蹤,截至2024年12月底,累計絕對收益8.32%,累計超額收益20.79%。

分析師預期修正選股策略效果跟蹤

經過曆史樣本內回測和樣本外跟蹤(自2019年7月31日開始樣本外跟蹤),2009年7月31日至2024年12月31日,組合累計絕對收益1141%,相對中證全指累計超額收益830%,年化超額收益15.56%,超額收益夏普比率1.74,超額收益最大回撤10.3%。另外,從2019年7月開始樣本外跟蹤(專題報告數據截至2019年8月),截至2024年12月底,累計絕對收益118.16%,累計超額100.06%,樣本外跟蹤65個月隻有19個月超額為負,月勝率71%,回撤-10.1%。

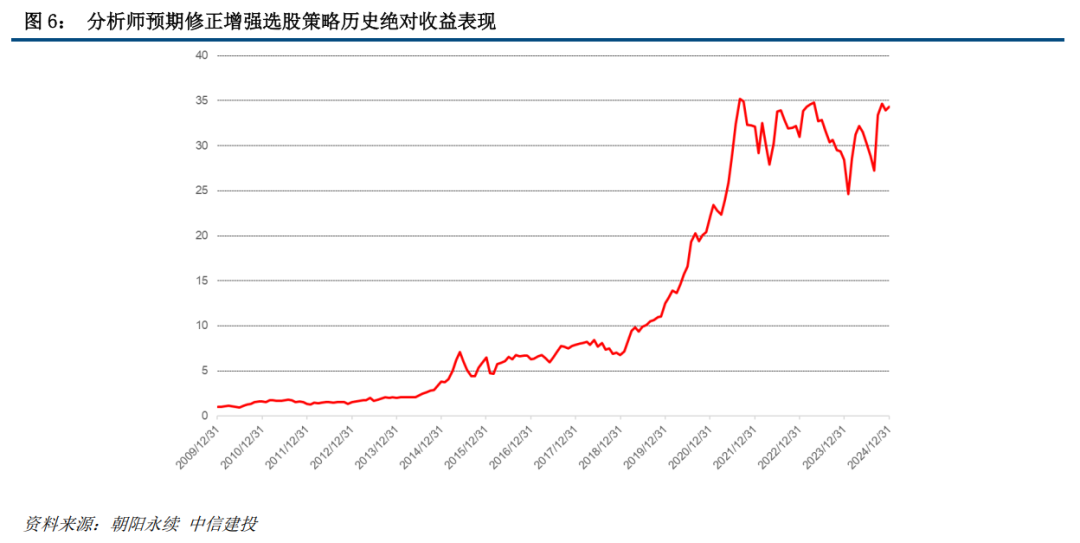

分析師預期修正增強選股策略效果跟蹤

經過曆史樣本內回測和樣本外跟蹤(自2020年12月31日開始樣本外跟蹤),從2010年1月至2024年(截至12月底)14年時間,組合年化收益26.57%,相對中證500指數的年化超額收益為24.39%。另外,從2021年1月開始樣本外跟蹤,截至2024年12月底,累計絕對收益54.49%,累計超額中證500收益70.48%,樣本外跟蹤48個月隻有17個月超額收益為負,月度勝率65%,回撤為-11.30%。

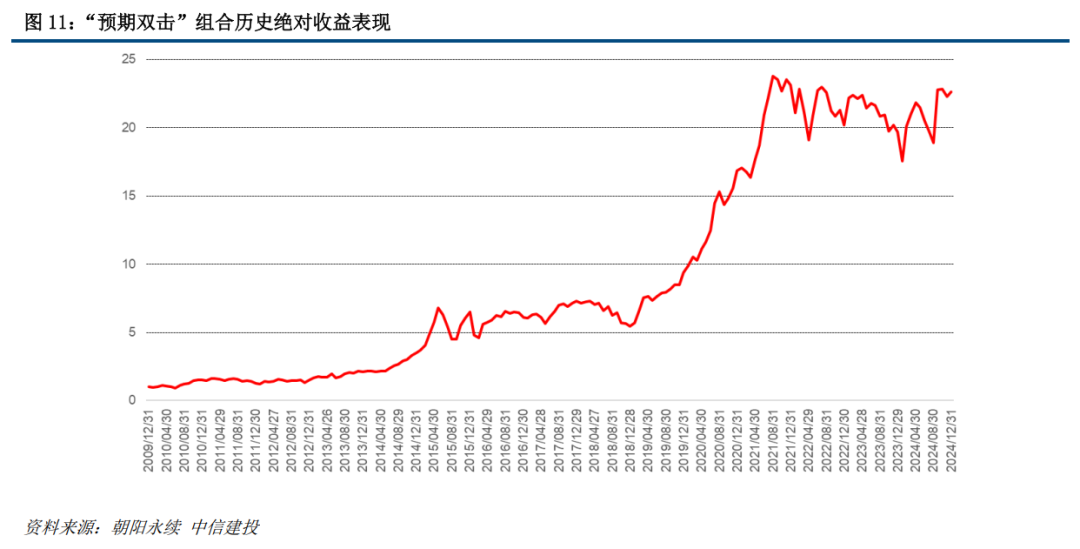

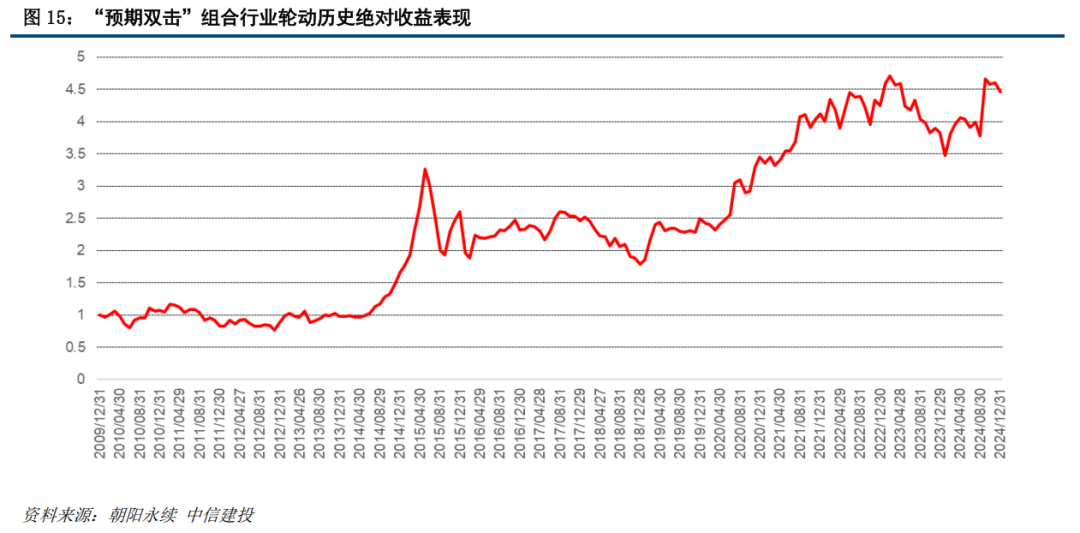

“預期雙擊”組合選股策略和行業輪動策略效果跟蹤

“選股策略”經過曆史樣本內回測和樣本外跟蹤,從2010年1月至2024年(截至12月底)14年時間,組合年化收益23.12%,相對中證500指數的年化超額收益為20.93%。另外,從2022年年初開始樣本外跟蹤,截至2024年12月底,累計絕對收益-2.09%,累計超額收益23.72%,樣本外跟蹤36個月隻有13個月超額收益為負,月度勝率64%,回撤為-7.08%。“行業輪動策略” 經過曆史樣本內回測和樣本外跟蹤,從2010年1月至2024年(截至12月底)14年時間,組合年化收益10.48%,相對行業等權指數的年化超額收益為6.10%。另外,從2022年年初開始樣本外跟蹤,截至2024年12月底,累計絕對收益8.32%,累計超額收益20.79%,樣本外跟蹤36個月僅有14個月超額收益為負,月度勝率61%,回撤為-9.00%。我們基於最新2024年12月底的數據進行行業選擇,“預期雙擊”行業輪動所選五個行業分別為家電、食品飲料、消費者服務、汽車、醫藥。

研究均基於曆史數據,對未來投資不構成任何建議。文中的因子分析均是以曆史數據進行計算和分析的,未來存在失效的可能性。市場的係統性風險、政策變動風險等市場不確定性均會對策略產生較大的影響。另外,本報告聚焦於因子的構建和效果,因此對市場及相關交易做了一些合理假設,但這樣可能會導致基於模型所得出的結論並不能完全準確地刻畫現實環境,在此可能會與未來真實的情況出現偏差。而且數據源通常存在極少量的缺失值,會弱微增加模型的統計偏誤。

陳升銳:中信建投金融工程及基金研究組聯席首席分析師,芝加哥大學金融數學碩士,8年證券基金從業經驗(3年公募基金量化投資和5年證券研究工作經驗),2018年加入中信建投研究所,曾任中信建投金融工程分析師和金融產品組負責人,2018、2019、2020年Wind金牌分析師金融工程第2名、第2名、第5名團隊核心成員。

姚紫薇:中信建投金融工程及基金研究首席分析師。上海財經大學管理學碩士,廈門大學統計學學士,在基金研究、資產配置、產品設計、財富管理等領域均有長期深入研究。曾擔任基金評價業務負責人,多次獲得“新財富”金融工程方向前三(團隊核心成員)。

證券研究報告名稱:《短期關注家電食飲消服汽車醫藥行業股票——分析師預期選股策略月報(2025年1月)》

對外發布時間:2025年1月2日

報告發布機構:中信建投證券股份有限公司⠀

本報告分析師:⠀

陳升銳 SAC編號:S1440519040002

姚紫薇 SAC 編號:S1440524040001